一、走勢分析

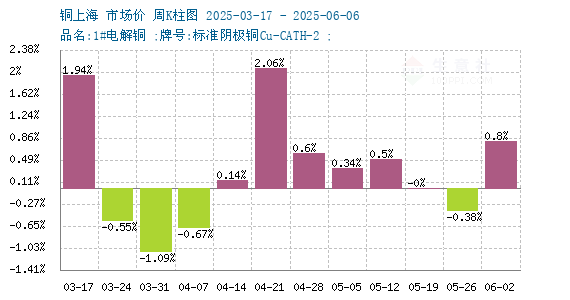

如上圖顯示,本周銅價先漲后跌。截止本周末現貨銅報價78410元/噸,較周初的78286.67元/噸上漲0.04%,較年初上漲0.16%,同比下跌2.93%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,跌4漲7,本周銅價小幅上漲。

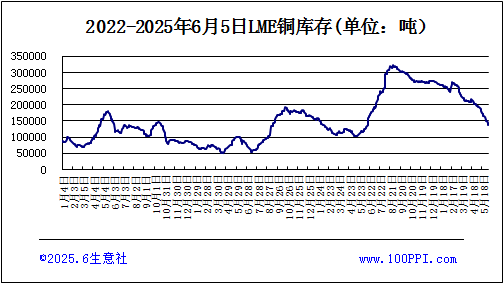

LME銅庫存

據倫敦金屬交易所(LME)公布的數據顯示。LME銅庫存小幅下跌,截止周末,LME銅庫存13800噸,較月初下跌7.92%。

宏觀方面:特朗普政府正式簽署行政令,將進口鋼鐵及鋁制品關稅翻倍至50%,加劇市場對貿易戰蔓延的擔憂。疊加美伊核協議談判釋放臨時允許伊朗鈾濃縮活動的信號,國際原油價格沖高后回落,通脹預期波動牽動金屬市場神經。央行延續寬松貨幣操作,DR007利率大幅下行11.49個基點至1.5496%,流動性充裕為金屬市場提供溫和支撐。

供應端:剛果金卡庫拉銅礦的短暫停產,被多頭渲染為供應危機的例證。但需注意的是,該礦2023年產量僅占全球0.6%,且艾芬豪礦業已宣布本月復產。全球銅礦品位持續下滑,新項目開發周期長達7-10年,這才是支撐銅價的中長期邏輯。當前國內銅精礦現貨加工費已跌至冶煉廠承受極限,TC-15美元/噸的年中長單談判報價凸顯礦企強勢地位。

需求端::節后下游補庫帶動現貨成交好轉,內貿銅升水擴大至230元/噸,但新訂單增長乏力顯示終端消費動能不足。市場傳聞中美領導人或近期通話,若貿易關系緩和,美銅關稅溢價不確定性或部分消解,但全球制造業PMI萎縮趨勢(中美5月數據均低于榮枯線)仍制約需求預期。

綜上所述:礦端事故、低庫存或推動價格延續高位偏強震蕩,但貿易摩擦升級、需求走弱及美聯儲政策轉向帶來的下行壓力。需密切關注6月美聯儲議息會議表態及中國精銅出口政策動向,預計銅價短期仍寬幅震蕩為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)、北方銅業(000737)。

1

PVC商品報價動態(2025-06-06) 2025-06-06

2

生意社:6月6日淄博地區PVC行情弱穩 2025-06-06

3

生意社:6月5日國際原油期貨收漲 2025-06-06

4

生意社:6月4日國際原油期貨收跌 2025-06-05

5

生意社:5月PVC沖高回落 后期或延續弱勢 2025-05-30

6

生意社:本周PVC行情延續下行 2025-05-30

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商